No.5 聊聊个人养老金

你好,我是Kevin,见字如面,这是为你寄来的第 5 封信。

年轻的我们,很容易就认为年老了有房住有钱花就可以足够养老。但生活并不这样。

《老后破产》这本书里我们可以看到各种不能安享晚年的案例,“没钱去医院看病”,“退休金不够生活费”,“无法独立的中年子女”等等老后破产的景象。

养老是一个很大的话题,我们这周先从💰的角度来讲讲。

”三支柱“养老金模式

1994年,世界银行提出了著名的“三支柱”养老金模式,按照资金来源,设立目的等维度单养老金分为三类,分别是:“公共养老金计划”,“企业养老保险计划”和“个人储蓄养老金计划”。

在我们国家,第一支柱养老金被称为基本养老保险,包含社会统筹账户和个人账户两部分;第二支柱称为职业养老金,包含企业年金和职业年金两部分;第三支柱就是我们22年开启的个人养老金。

缴存个人养老金,除了可以享受税收优惠外,还可以购买养老金产品。国家社会保险公共服务平台公布了129只基金产品,作为个人养老金产品,全部是养老目标FOF,更准确地说是公募养老目标FOF的Y份额。

这些养老基金FOF涵盖了不同的期限,不同的类型和策略,主要是有两大类:目标日期型和目标风险型。

如何选择个人养老金产品

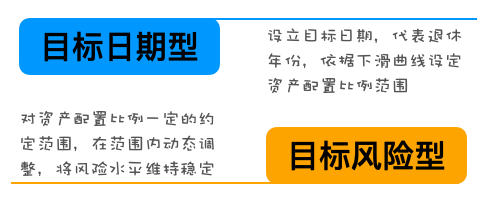

目标日期型

根据退休"目标日期"设立,随着时间推移,基金的投资组合将逐渐趋向保守,以匹配投资者不同年龄段的风险承担能力。

目标风险型

根据权益资产投资比例(风险水平)设立,通常会在产品名称中有所体现,市面上常见的类型主要有保守,稳健,平衡,积极四类。

如何选择不同类型和策略的养老FOF进行投资,完全取决于投资者的风险偏好水平。

一般而言,投资者离退休养老时间越长,获取现金流的能力越强,可选择的养老FOF风险等级越高,反之低一些。

对了,22年综合所得年度汇算开始啦,去年交了个人养老金的朋友记得联系银行下载缴费凭证,并上传到个人所得税APP,可以退税哈,也是一笔不小的收入哟

本周推荐

微信读书上有本书叫《老后破产》,以纪实方式记录老人面临的各种困境,在有房住有钱花的情况下,很多老人依然有破产的可能,因为生活的不确定很大,任何生活的风浪都可能摧垮我们的养老,所以对于构筑我们自己的养老体系特别有意义,推荐阅读。

好啦,本周书信就到这里。

这里是凯文的生活随想,如果文章对你有帮助,欢迎转发分享。

往期回顾

- 原文作者:Kevin

- 原文链接:http://www.subond.com/post/2023-03-13_05letter/

- 版权声明:本作品采用知识共享署名-非商业性使用-禁止演绎 4.0 国际许可协议进行许可,非商业转载请注明出处(作者,原文链接),商业转载请联系作者获得授权。